![[相談予約受付中] 0120-974-316 受付時間9:00~20:00(土日・祝日除く)](common/img/hd_telnum.gif)

自己破産をしても残せる財産

自己破産をすると、財産をすべて取り上げられるイメージをお持ちの方もいらっしゃると思いますが、実際には、自己破産をしても、財産のすべてを失うということはありません。

まず、裁判所で破産開始決定となった後に取得した財産(「新得財産」といいます)は、手放す必要はありません。価値が高い財産を取得した場合であっても、持ち続けることができます。

そして、「差し押さえ禁止財産」についても、手放す必要はありません。

差し押さえ禁止財産というのは、債務者の最低限の生活保障のため、民事執行法で、差し押さえが禁止されている一定の財産のことです(民事執行法131条、152条)。

差し押さえ禁止財産というのは、債務者の最低限の生活保障のため、民事執行法で、差し押さえが禁止されている一定の財産のことです(民事執行法131条、152条)。

たとえば、洗濯機や冷蔵庫、電子レンジ、テレビ、パソコンなども、1台目は差し押さえ禁止とされていますので、ほとんどの家具や家電は、自己破産のときにも、手放す必要はないと言えます。

ただし、ローン中のものについては、ローン会社が引き上げることがあります。

たとえば、パソコンは上記の差し押さえ禁止財産にあたりますが、ローンが残っている場合には、ローン会社が引き上げる可能性があります。

たとえば、パソコンは上記の差し押さえ禁止財産にあたりますが、ローンが残っている場合には、ローン会社が引き上げる可能性があります。

「同時廃止」になれば財産を残せる

自己破産の申立をすると、裁判所は、手続きを「同時廃止」にするか「管財事件」にするかを判断しますが、同時廃止となった場合には、財産が残せます。

「同時廃止」というのは、破産手続開始の決定と同時に破産が廃止される手続きです。

「管財事件」になると、債権者に対する配当が行われるため、財産を手放す必要が出てくるのですが、同時廃止になると、配当は行われないため、財産を手放す必要がありません。

「管財事件」になると、債権者に対する配当が行われるため、財産を手放す必要が出てくるのですが、同時廃止になると、配当は行われないため、財産を手放す必要がありません。

財産の額がそれほど大きくないのに、それを債権者に配当する手続きをするのでは、費用だおれになってしまいますので、財産の額があまり大きくない場合には、配当をしない同時廃止の手続きになります。

では、どのぐらいまでの財産なら同時廃止となって財産が残せるのかというと、この基準は、裁判所によって異なります。

大阪地方裁判所の同時廃止基準

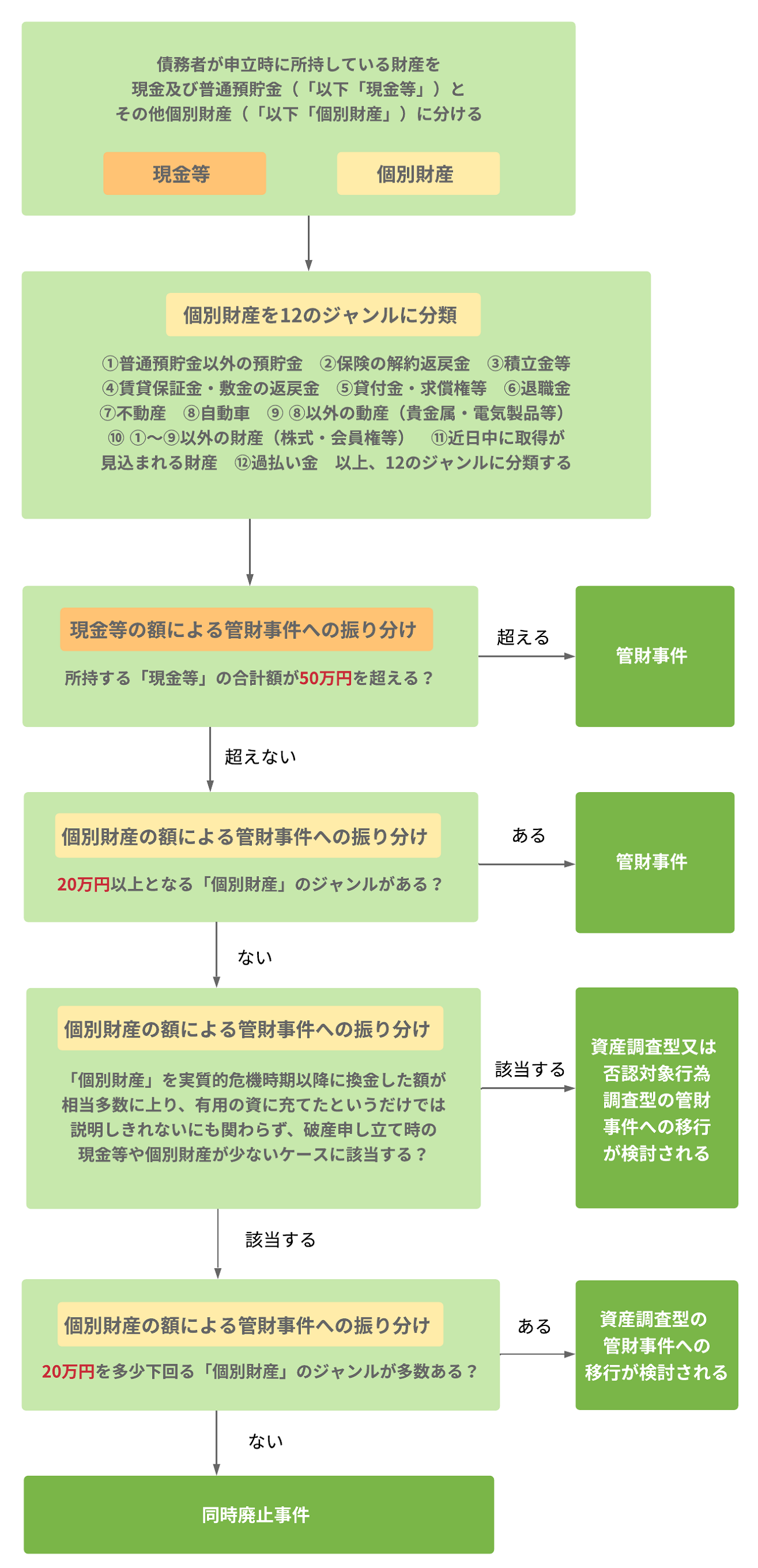

たとえば、大阪地方裁判所の場合、以下のような基準になっています。

大阪地裁の管財と同時廃止の振り分け基準(平成29年10月1日以降申立分)

たとえば、現金と普通預金の合計が50万円、生命保険の解約返戻金(へんれいきん)が20万円あるケースであれば、上記の基準にしたがって、同時廃止となり、現金、普通預金、生命保険について処分されることはありません。

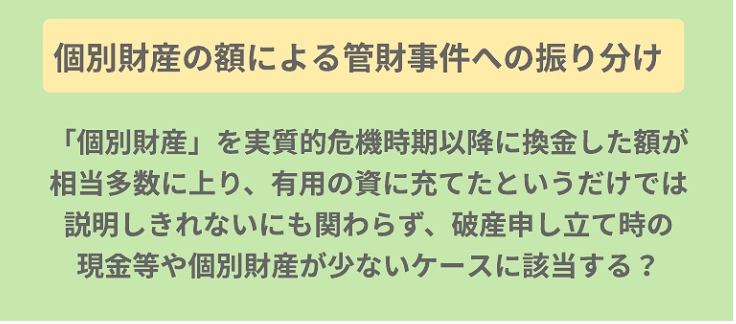

ただし、20万円を多少下回る財産を多数所持している場合には、裁判官が資産調査の必要ありと判断すれば、管財手続きに移行する可能性があります。

たとえば、保険の解約返戻金が18万円、定期預金も18万円、18万円の価値の自動車もある、というようなケースでは、上記フローチャートの基準では、一応同時廃止となるのですが、裁判官の判断によって、管財事件となる可能性があります。

また、下記の部分の意味がわかりにくいかもしれません。

これは、たとえば解約返戻金が20万円以上ある保険を解約して解約返戻金を受け取って、現金化しているようなケースに関する基準です。

このような破産の直前に「個別財産」である保険の解約返戻金を「現金」にシフトすることで、解約返戻金が20万円以下となったというようなケースでも、同時廃止となる可能性はあるのですが、何に使ったかよくわからないうちに、現金がなくなってしまっているようなケースにまで、同時廃止とすることはできません。

仮にシフトした現金を使っていたとしても、それが税金の支払いとか破産申立費用というような「有用の資」に当てたなら問題ありません。しかし、何に使ったのかよくわからないのであれば、使途を明らかにする必要があります。

したがって、シフトした現金の使途が説明しきれないのであれば、調査のために管財事件とすることがあります、という意味です。

神戸地方裁判所の同時廃止基準

神戸地方裁判所の場合もほとんど同じ基準ですが、神戸地方裁判所の場合は、各項目ごとの合計が20万円を超えていない場合であっても、現金及び普通預貯金を含む全ての財産の合計額が100万円を超えている場合には、同時廃止にはならないという基準になっています。

現金は99万円まで残せる?管財事件となるケース

「自己破産をしても、現金は99万円まで手元に残せます」と書いているのを、何かで見られたことはないでしょうか。

これは正しい情報です。破産法では、現金は99万円まで「自由財産」であるとされています。

「自由財産」というのは、破産した方が自由に処分できる財産という意味ですから、「現金は99万円まで手元に残せる」ということになります。

「自由財産」というのは、破産した方が自由に処分できる財産という意味ですから、「現金は99万円まで手元に残せる」ということになります。

では、「大阪地方裁判所や神戸地方裁判所では保有する現金が50万円以下の場合には同時廃止となり、現金を手元に残せる」という上記の説明が間違っているのかというとそうではなく、現金が50万円を超えて99万円以下の場合、「現金は残せるが、管財事件になる」ということなのです。

裁判所によって基準が違うのですが、大阪地裁や神戸地裁のように、99万円以下の財産しかない場合であっても同時廃止ではなく管財事件となってしまう裁判所があるという点には、注意が必要です。

まとめると、以下のようになります。

まとめると、以下のようになります。

| 財産 | 大阪地方裁判所や神戸地方裁判所の取扱い |

|---|---|

| 現金が50万円以下 | 同時廃止事件となる。現金は残せる |

| 現金が50万円超99万円以下 | 現金は残せるが、管財事件になる |

| 現金が99万円超 | 管財事件になる。 99万円を超える部分は債権者に配当 |

管財事件になれば、同時廃止事件よりも手続きが長期化しますし、裁判所に支払う予納金も高くなります。

99万円までの現金の保有が認められていることと、同時廃止で処理してもらえることはイコールではありませんので、破産の申立をする裁判所に、現金をいくらまで保有していても同時廃止で処理してもらえるかは、管轄の裁判所に確認されたほうがよいでしょう。

自己破産の管轄は、お住まいによって決まります。

大阪市にお住まいの破産申立の場合は大阪地方裁判所が、神戸市にお住まいの方の場合は神戸地方裁判所が、管轄裁判所になります。

大阪市にお住まいの破産申立の場合は大阪地方裁判所が、神戸市にお住まいの方の場合は神戸地方裁判所が、管轄裁判所になります。

管轄は、こちらの裁判所のホームページで確認できます。

自己破産の申立を管轄するのは「地方裁判所」の本庁または支部ですので、ご住所地に対応する「地方・家庭裁判所」の「支部」の欄に記載されている裁判所が管轄裁判所となり、「支部」の欄に記載がなければ、「地方・家庭裁判所」の「本庁」の欄に記載されている裁判所が管轄裁判所となります。

自己破産の申立を管轄するのは「地方裁判所」の本庁または支部ですので、ご住所地に対応する「地方・家庭裁判所」の「支部」の欄に記載されている裁判所が管轄裁判所となり、「支部」の欄に記載がなければ、「地方・家庭裁判所」の「本庁」の欄に記載されている裁判所が管轄裁判所となります。

管財事件で認められる「自由財産拡張」

上記の3つの財産(破産手続開始後に破産者が新たに取得した財産、差し押さえ禁止財産、99万円以下の現金)のことを、「自由財産」といいます。

「自由財産拡張」というのは、破産法で定められた自由財産には含まれない財産について、裁判所が自由財産の範囲を広げて、所有を認める手続きです。

破産法では、破産者の生活の状況などから考えて、自由財産拡張を認めるかどうか判断されるとなっています。

自由財産拡張は、管財事件の場合にのみ使える制度で、同時廃止の場合には使えません。

破産管財人によって放棄された財産

破産管財人は、破産者の財産をお金に換えて、債権者に配ります。

しかし、価値は高いものの、お金に換えることが難しい財産もあります。

このような財産については、破産管財人は、裁判所の許可を得て、その財産を放棄することができます。

しかし、価値は高いものの、お金に換えることが難しい財産もあります。

このような財産については、破産管財人は、裁判所の許可を得て、その財産を放棄することができます。

破産管財人が放棄した財産は、自由財産になります。

まとめ

以上でご説明したとおり、自己破産をしても、すべての財産を手放す必要はありません。

下記の財産については、自己破産をしても、手元に残すことができます。

下記の財産については、自己破産をしても、手元に残すことができます。

1.新得財産(破産開始決定となった後に取得した財産)

2.差し押さえ禁止財産

3.99万円以下の現金

4.自由財産拡張がなされた財産

5.破産管財人によって放棄された財産

2.差し押さえ禁止財産

3.99万円以下の現金

4.自由財産拡張がなされた財産

5.破産管財人によって放棄された財産

自己破産をしたときに、どのような財産を手元に残せるのかは、気になるところと思います。ご不明な点がありましたら、お問い合わせください。

自己破産のことがよくわかる関連記事

自己破産についてご不明な点が

あれば、当事務所にご相談下さい。

どんなことでも、丁寧にご説明致します!