上記の減額返還制度や猶予制度では解決できない場合、債務整理をすることで事態を改善できる場合があります。

債務整理の方法には任意整理、個人再生、自己破産の3種類がありますが、どのような場合にどのような債務整理の方法が有効となるのか、ご説明してまいります。

まずは、奨学金に加え、クレジットカードのやキャッシング、ショッピングリボなどの多額の債務があり、多重債務の状態となっている場合の解決策についてです。

状況によって、各種の債務整理の方法を使い分けて事態の改善を目指します。

任意整理

任意整理というのは、代理人が債権者と交渉して毎月の返済額を下げたり、将来利息をカットしたりする方法です。

しかし、奨学金債権者である学生支援機構に対して任意整理をするのは、あまりいい方法ではありません。奨学金は利率が低く、毎月の返済額もそれほど高額ではない場合が多く、奨学金を任意整理しても大きなメリットはないからです。

したがって、奨学金自体を任意整理するのではなく、クレジットカードやキャッシングなどの奨学金以外の債務について任意整理をすることで、毎月の全体の返済額を下げ、支払いやすい状態にします。

つまり、たとえば現在、奨学金以外の債務の支払いが月に10万円であるものを、任意整理することで月5万円の支払いに下げ、奨学金を正常に払えるようにするということです。

そして、奨学金以外の債務を任意整理するだけでは返済が可能にならない場合には、奨学金自体については上記でご説明した返還期限の猶予や減額返還などの救済制度を利用することで、毎月の返済をさらに下げ、支払いが可能な状態を目指します。

任意整理について詳しくはこちら

自己破産・個人再生

奨学金以外の債務の任意整理や、奨学金の返還期限の猶予や減額返還という方法では支払いが可能な状態にならない場合には、もう少し根本的な債務整理の手続きをする必要があります。それが、「自己破産」と「個人再生」という債務整理の方法です。

自己破産や個人再生をすると、奨学金を含むすべての債務が減免されます(税金などの非免責債権を除く)。

自己破産の場合には奨学金の含むすべての債務が免除されますし、個人再生の場合には、奨学金を含むすべての債務が大幅に減額されます。

自己破産について詳しくはこちら

個人再生について詳しくはこちら

したがって、自己破産や個人再生は奨学金が払えなくなったときの解決法としては効果的なのですが、よく問題になるのが、保証人への影響です。

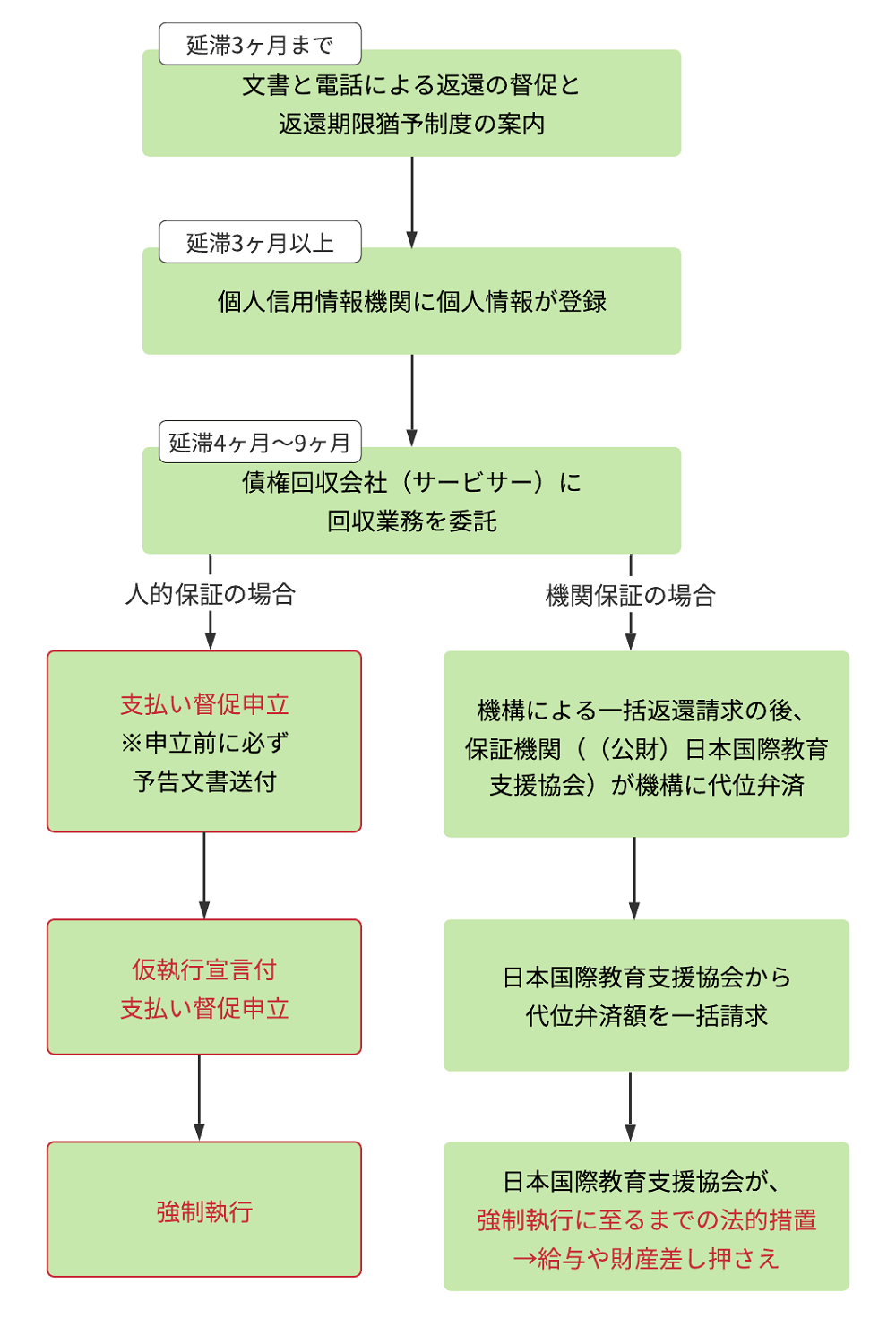

奨学金の申込時に機関保証を選択されなかった場合、原則、父母を連帯保証人とし、さらに、おじ・おば・兄弟姉妹を保証人とする必要があり、自己破産のときにこれらの親族に迷惑がかかることがあります。

つまり、自己破産や個人再生の手続きで奨学生の方の奨学金債務が減免されても、保証人の義務は減免されず、保証をした奨学金の全額を支払う義務が残るため、自己破産や個人再生の手続きが始まると、学生支援機構はすぐに、保証人に対して支払いを求めていくことになります。

したがって、自己破産や個人再生をすることを保証人の方に内緒にしたい場合であっても、それはできません。

奨学金を除外して自己破産や個人再生ができたらいいのですが、自己破産や個人再生という手続きは、任意整理の場合と違い、一部の債権者を除外するということができないのです。

人的保証から機関保証に切り替えができればいいのですが、奨学生本人が債務整理中の場合には機関保証への切り替えができないとされているため、機関保証に切り替えて、保証人に迷惑がかからないようにしてから自己破産等をするということは、できません。

なお、保証人に請求がいく場合、一括請求にはなりません。奨学金の引き落としの口座(リレー口座)を保証人のものに変更して、今まで奨学生の方が返済していた通りの分割払いでの引き落としを継続してもらうことができます。

奨学金以外に債務はないが、奨学金の返済が難しくなった場合には、返還期限の猶予などの制度を利用するか、または自己破産や個人再生により解決を図ることになります。

「奨学金以外に借金がない場合に、自己破産等の手続きができるのか?」と、疑問に思われるかもしれません。

もちろん、奨学金がどんなに大きくても、返済が十分可能と考えられるような生活状況であれば自己破産は認められませんが、総合的に収入や資産など、債務のすべてを完済することが困難であると判断すれば、奨学金以外に債務がなかったとしても、裁判所は自己破産を認めてくれます。

したがって、返還期限の猶予が要件を満たさずに利用できない場合や、猶予制度を使ってもやはり生活をしていくのが難しい家計状態となった場合には、自己破産または個人再生での解決をご検討いただければと思います。

![[相談予約受付中] 0120-974-316 受付時間9:00~20:00(土日・祝日除く)](common/img/hd_telnum.gif)